Varfëria vijon të jetë prezente në nivele alarmante në familjet shqiptare. Kjo gjë dëshmohet edhe nga borxhet e shumta që shqiptarët kanë marrë, duke nisur që nga kreditë bankare deri tek listat e gjata në dyqanet ushqimore.

Sipas një ankete të kryer nga Banka e Shqipërisë në vitin 2010, e cila u shtri në të gjithë vendin, 24% e familjeve kanë një ose më hua për të shlyer, ndërkohë 19%e familjeve borxhlie kanë deklaruar se e kanë marrë borxhin nga pikat e shitjes me pakicë. Kjo ka ndodhur për shkak se nuk kanë pasur mundësi t'i shlyejnë pagesat e produkteve në kohë, duke u kthyer në debitor tek dyqanet ushqimore.

Njësitë e pakicës, sidomos ato që tregtojnë produktet e shportës, disponojnë fletoren e listës, ku shënojnë familjet që marrin produkte kundrejt pagesave të mëvonshme.

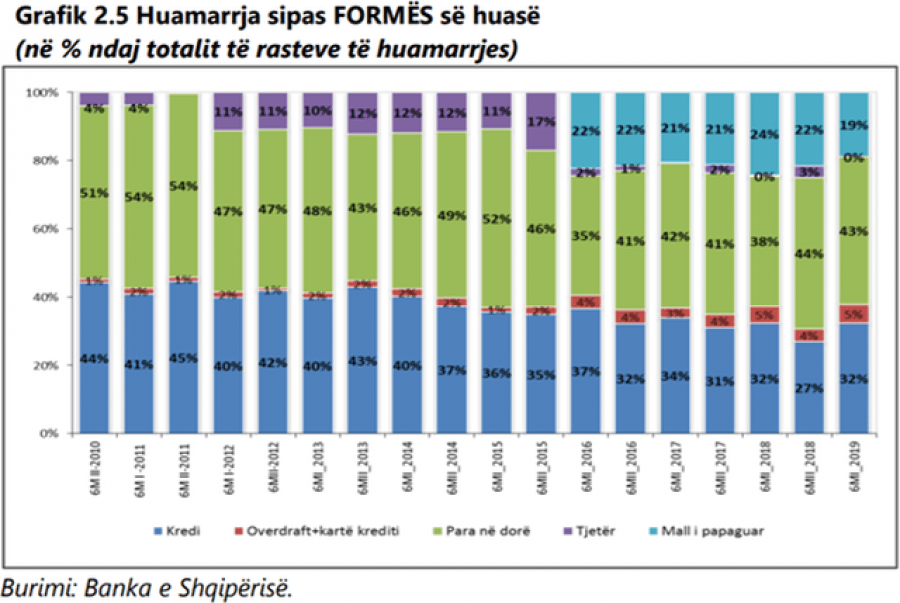

Banka e Shqipërisë vlerëson se në familjet huamarrëse, peshë të konsiderueshme vijon të ketë zëri ‘mall i papaguar’ (19% e rasteve të huamarrjes), por në rënie graduale gjatë tre periudhave të fundit.

Në totalin e familjeve borxhlie në rreth 37% të rasteve të raportuara, huamarrja e familjeve rezulton në formën e ‘kredisë nga institucione financiare’, ku 32% e rasteve janë në trajtë ‘kredie’ dhe 5% janë në trajtë ‘kartash krediti dhe overdraft’, shkruan "Monitor". Kjo peshë ka shënuar rritje me rreth 7 pikë përqindje krahasuar me 6-mujorin e kaluar dhe ka mbetur pothuaj e pandryshuar krahasuar me një vit më parë.

Në rreth 43% të rasteve, huamarrja deklarohet në formën e ‘parasë në dorë’, duke shënuar një rënie të lehtë me 1 pikë përqindje krahasuar me 6-mujorin e kaluar. Peshë të konsiderueshme vijon të ketë zëri ‘mall i papaguar’ (19% e rasteve të huamarrjes), por në rënie graduale gjatë tre periudhave të fundit.

Duke e analizuar tepricën e deklaruar sipas burimit, rezulton se rreth 70% e saj vjen nga burime formale (banka dhe institucione financiare jobankare) dhe rreth 30% nga burime joformale (si persona fizikë, hua në formë malli etj.)

Kjo strukturë ka mbetur e pandryshuar krahasuar me 6-mujorin e kaluar, por në terma vjetorë është zhvendosur në favor të huasë joformale, duke reflektuar rënien e tepricës së huasë nga ‘bankat’ dhe ‘institucionet financiare jobankare’.

Duke e analizuar tepricën e huamarrjes sipas qëllimit të përdorimit të saj rezulton se rreth 37% e saj është përdorur për ‘blerjen/riparimin e një prone’, 31% për ‘zhvillimin e një biznesi’ dhe 13% është përdorur me qëllim ‘konsumi’.